Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

Редакция 21/03/2021

На фоне безработицы и финансовых трудностей, вызванных кризисом, появилось много предложений от банков и финансовых брокеров о перефинансировании существующих кредитов. Встречаются предложения о выплате от тысячи до пяти тысяч тем, кто перефинансирет кредит по новым ставкам.

Я посчитала два сценария перефинансирования существующего кредита на дом, чтобы проиллюстрировать, что не всегда перефинансирование является выгодным.

Под перефинансированием я понимаю прекращение одного кредита и начало нового.

Несколько допущений:

- Я предположила, что стоимость выхода из предыдущего кредита равна нулю. Это не всегда так. Как минимум есть mortgage discharge fee. Она варьируется от $50-$тысяч. Тысячи появляются в случае выхода из кредита с фиксированным процентом. Кроме этого, бывают штрафы за прекращение кредита. Поэтому нужно поинтересоваться, сколько будет стоить прекращение кредита.

- Я предположила, что нет сбора за получение нового кредита. Это тоже обычно не так. За организацию нового кредита обычно банк берет от $0 до $1,500

- Я предположила, что нет ежемесячной платы за существование кредита. Это обычно так и есть, однако мне встречались кредиты, которые кроме процентов включали еще и фиксированные сборы банка. Таких условий кредита лучше избегать.

- Я предположила, что и новый, и предыдущий кредиты -это обычные выплаты – loan+variable interest

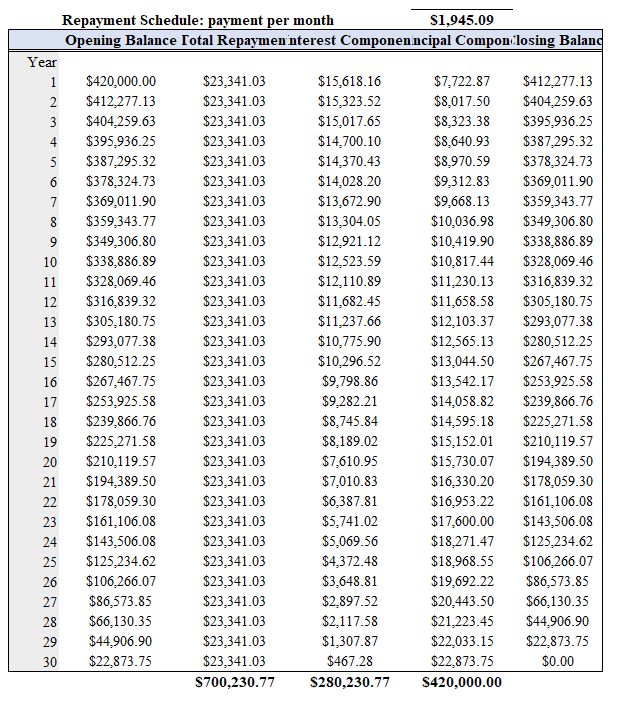

Начальные данные кредит получен на $420,000 на 30 лет, процент по кредиту 3,75%. Выплаты в месяц $1945

Далее рассмотрены два варианта: перефинансирование остатка кредита через 5 лет после покупки дома и через 10 лет после покупки дома. Новый процент по кредиту 2.98%. Выплаты сокращаются в первом сценарии с $1945 до $1591, и во втором случае с $1945 до $1380 в месяц.

Как и ожидалось, чем больше прошло времени с момента покупки дома и получения кредита, тем менее выгодно перефинансирование. Несмотря на то, что процент по кредиту уменьшается с 3,75% до 2,95% и выплаты в месяц во втором сценарии сокращаются с $1945 до $1380 в месяц, общая сумма выплат за время кредита возрастает на почти тридцать тысяч с $700,231 до $730,072.

Перефинансирование после 5 лет в моем примере было более выгодно, так как позволило сэкономить $10783 за время существования кредита.

Потери во втором сценарии потому, что перефинансирование происходит по умолчанию на 30 лет. Если 10 лет уже существовал кредит, после его перефинансирования он снова увеличивается на 30 лет, растягивая срок выплат.

По моим наблюдениям, обычно выгоднее вести переговоры с банком с целью уменьшения существующего кредита. И чем больше прошло времени с момента получения кредита, тем осторожнее нужно относиться к перефинансированию.

Возможно, что банк согласится перефинансировать кредит на оставшееся количество лет. В этом случае, если не будет дополнительных сборов за прекращение прежнего кредита и оформление нового, выигрыш при снижении процентной ставки непременно будет.

Вариантов может быть достаточно много и в каждом случае лучше всего посчитать очень внимательно, где заключается экономия- в снижении ставки процента или выплаты уменьшается в основном потому, что кредит растягивается еще на 30 лет

Я также писала на похожую тему здесь: Как выплатить кредит за дом или машину быстрее

Ниже иллюстрации с расчетами

Перефинансирование после 5 лет выплат по кредиту

1 июля 2015 года семьей был куплен дом. Для этого на 30 лет был взят кредит $420,000. Выплаты по кредиту в месяц составляют $1945. Общая сумма выплат $700,231. Из них выплаты процентов $280,230. Процент по кредиту 3,75%

Вот таблица выплат:

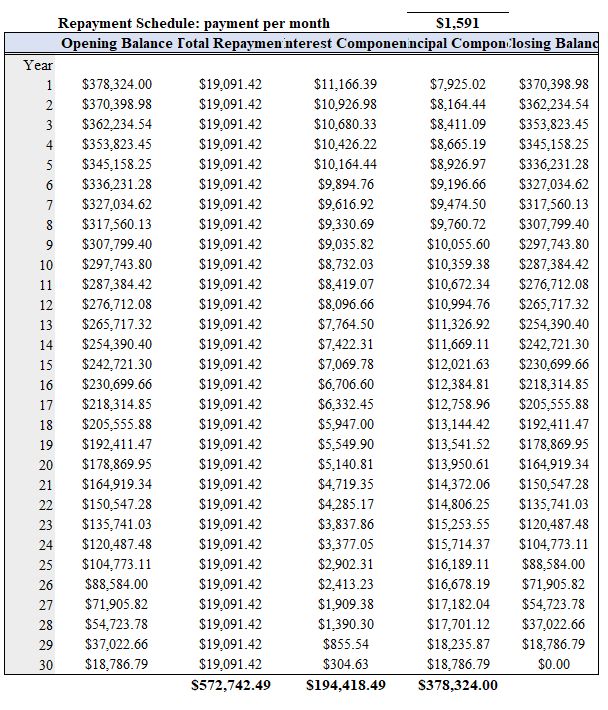

В конце июня 2020 кредит решили перефинансировать. К этому времени выплаты по существующему кредиты составили $116,705 из них проценты по кредиту $75,029. Остаток кредита $378,324 и составил начальную цифру кредита. Новая ставка кредита 2,98%. Выплаты в месяц по кредиту сократились с $1945 до $1591. Экономия $354 в месяц кажется значительной. Новый кредит снова рассчитан на 30 лет. Общая сумма нового кредита, включая проценты по кредиту $572,742. Добавим их к уже сделанным выплатам $116,705 и получим, что всего, с учетом уже выплаченного, общая сумма выплат составит $689.447. Это меньше на $10,783, чем общая сумма выплат по первоначальному кредиту. Получается экономия.

Ниже таблица выплат по кредиту после перефинансирования

Перефинансирование после 10 лет выплат по кредиту

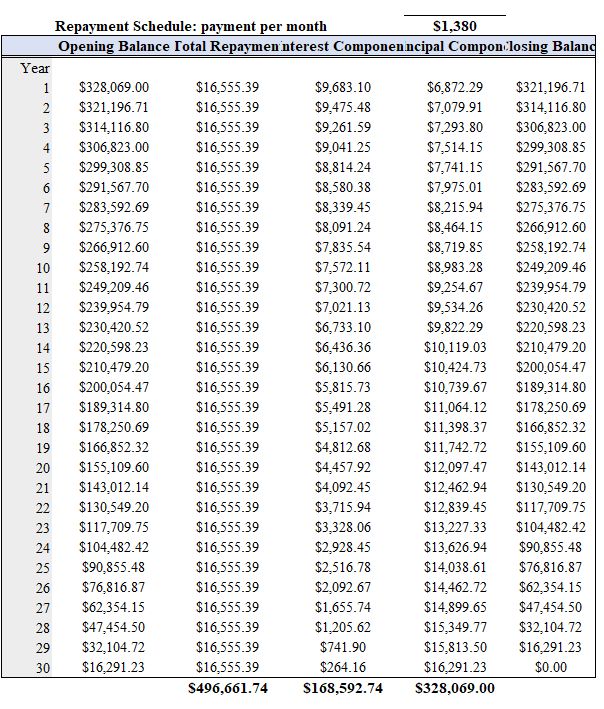

Дом куплен 1 июля 2010 и в конце июня 2020 кредит решили перефинансировать. К этому времени выплаты по существующему кредиту составили $233,410 из них проценты по кредиту $141,479. Остаток кредита $328,069 и составил начальную цифру кредита. Новая ставка кредита 2,98%. Выплаты в месяц по кредиту сократились с $1945 до $1380. Экономия $565 в месяц кажется значительной. Новый кредит снова рассчитан на 30 лет. Общая сумма нового кредита, включая проценты по кредиту $496,662. Добавим их к уже сделанным выплатам $233,410 и получим, что всего, с учетом уже выплаченного, общая сумма выплат составит $730,072. Это больше на $29,840, чем общая сумма выплат по первоначальному кредиту. Получаются потери.

Ниже таблица выплат по кредиту после перефинансирования

Приведенные примеры существуют только для иллюстрации. Ситуация с кредитами у каждого разная. Соответственно расчеты для каждого случая будут отличаться.

Добавлю, что работаю налоговым бухгалтером, зовут меня Елена Телегина. С удовольствием помогу вам вернуть налоги Как я возвращаю налоги.

Как мне написать: elena.telegina@taxationworks.com.au

Дополнительная информация:

Я много писала о переезде и жизни в Австралии. Ответы на множество вопросов есть в рубриках:

- Переезд в Австралию

- Работа в Австралии

- Бизнес в Австралии

- Как купить дом

- Жизнь и Быт в Австралии

- Налоги в Австралии

- Что посмотреть и куда поехать

Вы можете подписаться на мой канал в Telegram, чтобы получать уведомления о выходе новой статьи. Австралия Моими Глазами

(657)