Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

У большинства жителей Австралии есть кредиты: на покупку дома, на покупку машины и иногда кредит на покупку инвестиционной недвижимости. Принципы выплаты кредита одинаковы и мне бы хотелось написать о своих открытиях в этом плане. Я надеюсь, что эти идеи помогут вам понять, как выплатить кредит быстрее.

Перефинансирование кредита.

По роду профессии я все время составляю расписание выплаты кредита для того, чтобы рассчитать выплаченные проценты и уменьшить налоги.

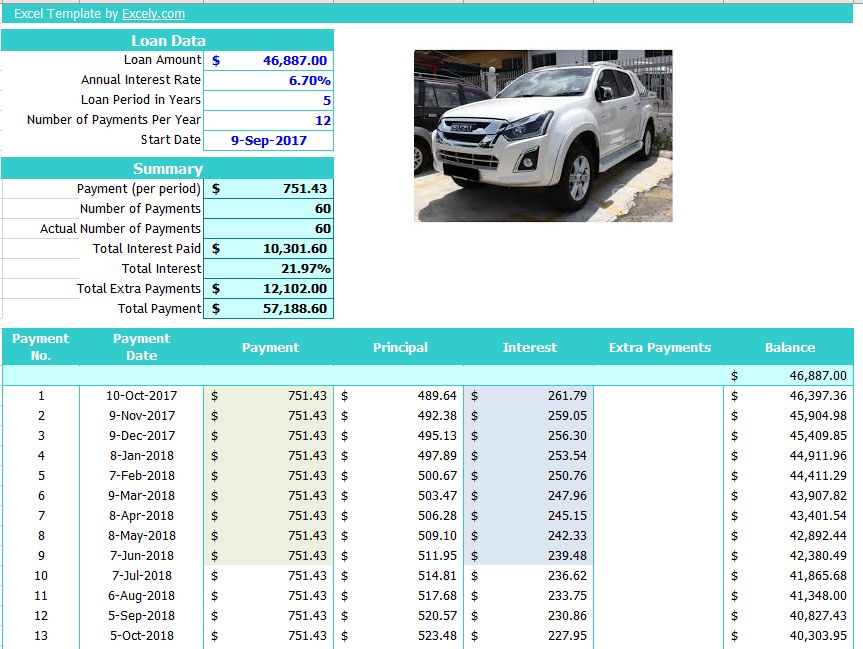

Вот типичнейшая табличка для расчета выплаченных процентов, кредит на машину:

Какие выводы можно сделать из такой таблички?

Выплаты по кредиту равномерные — $751.43 в месяц, при этом сумма процентов за кредит – все время меняется. Она максимальная при начале кредита и минимальная в последний год кредита. Соответственно выплата собственно кредита меньше в начале и больше в конце срока кредита.

При таком раскладе, если выйти из кредита через 2.5 года — то есть на половине срока кредита — то долг за машину не составит 23 тысячи ( половину суммы кредита) , он составит 31 тысячу , что удобно для банка.

Знать эти правила игры банков мне кажется важным и перефинансировать кредит в таких условиях не выгодно, потому что при каждом перефинансировании — происходит перенастройка кредита и снова заемщик первые годы платит в основном проценты по кредиту, а сам кредит при этом не сокращается.

В случае с перефинансированием кредита на машину это означает постоянное увеличение суммы кредита.

В случае перефинансирования кредита на дом – это означает добавление еще нескольких лет к сроку выплаты кредита. Обычный срок договора кредита – 30 лет. Если перефинансировать кредит через 5 лет после его начала – а причиной может быть желание получить более низкий процент по кредиту- срок кредита снова будет 30 лет, а не 25. И опять в первые годы будут максимальные выплаты процента за кредит, а не собственно кредита.

Поэтому чем больше выплачено, тем менее выгодно перефинансировать кредит, даже, если процент по новому кредиту будет ниже.

Ставка процента на кредит для машины

Второй вывод, который можно сделать из этой таблицы – то, что процент на кредит для машины намного выше, чем указан в договоре. Это может проверить любой, имеющий договор кредита.

В договоре указан 6.7% за кредит. Сумма финансирования $46,887. Total interest paid –$10,301.60. Разделив общую сумму процентов за кредит $10,301.6 на сумму финансирования $46,887, то мы получаем 21.97% , а вовсе не 6.7%.

Из-за этого самым выгодным финансированием покупки машины обычно является кредит на дом. Так как это дает самую низкую ставку процента за кредит. Если этот кредит на дом имеет redraw facility –возможность снимать выплаченный кредит – то намного выгоднее вытащить деньги из кредита на дом и заплатить за машину, чем получать отдельный кредит на машину. Как правило, брокер вам скажет, что это невыгодно с точки зрения налога, раз машина используется для работы. Рассчитывая налоги с 2005 года, я думаю, что брокер не совсем точно знает, что он говорит.

Стоимость получения кредита редко бывает менее 500 долларов. Примерно такая же и стоимость раннего выхода из кредита. Плюс ставка кредита на машину в два раза больше, чем проценты по кредиту на дом. Налоговый офис вернет только 20%-30% процентов от всех этих дополнительных расходов, да и то в случае, если машина на 100% процентов используется для работы. В реальной жизни только 10-15% от этих дополнительных расходов можно получить обратно в виде возврата налога.

Balloon payment

В примере с табличкой еще есть и balloon payment — $12,102. То есть эту сумма кредита, на которую начисляются проценты, но сама она не выплачивается. Подразумевается, что эта сумма будет заплачена после окончания срока кредита банку. Делается это для того, чтобы уменьшить ежемесячные выплаты по кредиту. И сумма выплаты примерно равна стоимость машины через пять лет. То есть выплатив кредит за машину через пять лет, продав машину за 12 тысяч, и отдав 12 тысяч банку — ничего в итоге не останется – ни машины, ни кредита.

В реальности сумма никогда не выплачивается. Машина продается, покупается новая и balloon payment переходит в новый кредит, увеличивая его на 12 тысяч. Если в новом кредите тоже существует balloon payment, а он как правило существует, то сумма кредита увеличивается с каждой покупкой машины. Я вижу это постоянно, рассчитывая проценты для таких кредитов.

Это удобно для постоянной смены машины. С точки зрения финансовой – это постоянное увеличение долга и расходов на цели, которые не приносят никаких доходов. Такой подход отодвигает возможность получить кредит на покупку дома и уже тем более на покупку инвестиций.

Interest only loan

Получение кредита, по которому выплачиваются только проценты, и не платится собственно тело кредита (principle) невероятно распространено и активно продвигается банками и брокерами, потому что это очень выгодно для них.

Так же, как и в случае с balloon payment – выбор такого кредита снижает выгодность инвестиций и замедляет наступление финансовой свободы.

Банки утверждают, что при покупке инвестиции (или машины, которая используется для работы) выгодно платить только проценты по кредиту, а сам кредит не выплачивать, так как только проценты по кредиту включаются в расходы, а не вся сумма выплаты.

Поэтому мол, вам выгоднее сначала выплатить долг за свой собственный дом, а уж потом взяться за выплату всех остальных долгов. Это потому, что выплата процентов за свой дом нельзя использовать для уменьшения налога, поэтому чем быстрее вы его выплатите, тем лучше для вас. А расходы на инвестиционный кредит пока что будете полностью списывать, не отвлекаясь на выплату самого кредита.

Эта превосходная теория работала бы, если то, что мы экономим на выплате инвестиционного кредита, мы тратили на погашение личного кредита. Этого никогда не происходит, потому что эти деньги рассматриваются как свободные и тратятся на приятные и замечательные вещи. В человеческой природе тратить ровно столько, сколько зарабатываешь, и даже больше.

И методика – сначала выплатим личный долг – отбрасывает interest only loan на инвестиции на много лет назад.

Раз мы тратим все, что возможно, единственный способ удержать деньги — дисциплинированные удержания. Это задачу и выполняет инвестиции в недвижимость.

Мне кажется, намного лучше выплачивать сразу кредит, не отвлекаясь на теории о налогах. Некоторое уменьшение свободных денег после покупки инвестиции в первый год чувствуется как не комфортное. Далее это ощущение стирается и кредит выплачивается.

Частота выплаты кредита

Еще одна мелочь, важная для сокращения кредита — частота выплат. Так как проценты за кредит начисляются ежедневно на баланс кредита — поэтому чем чаще выплата — тем меньше баланс. Сумма выплат не меняется, за то с каждой выплатой уменьшается тело кредита и это, в свою очередь, уменьшает общую сумму процента за кредит. Поэтому еженедельные выплаты по кредиту выгоднее, чем ежемесячные. Я где-то видела расчёт того, что такая простая вещь, как переход на еженедельные выплаты помогает сократить срок выплаты кредита за дом на полтора – два года.

Табличку для расчёта выплат по кредиту можно скачать на этом сайте: http://www.excely.com/template/loan-calculator.shtml

Итоги

Подводя итог всему вышесказанному, я думаю, что выбор опции кредита principle plus interest with weekly repayments, отсутствие balloon repayment в конце срока кредита и очень осторожный подход к перефинансированию – помогает выплатить кредит быстрее и сэкономить значительные суммы на процентах по кредиту.

И как без этого: вышеизложенная информация общего характера и не описывает все возможные варианты. Инвестиционные решения рекомендуется принимать исходя из специфики финансовой ситуации, которая будет для каждого своя.

Добавлю, что работаю налоговым бухгалтером, зовут меня Елена Телегина. С удовольствием помогу вам вернуть налоги Как я возвращаю налоги.

Как мне написать: elena.telegina@taxationworks.com.au

Дополнительная информация:

Я много писала о переезде и жизни в Австралии. Ответы на множество вопросов есть в рубриках:

- Переезд в Австралию

- Работа в Австралии

- Бизнес в Австралии

- Как купить дом

- Жизнь и Быт в Австралии

- Налоги в Австралии

- Что посмотреть и куда поехать

Вы можете подписаться на мой канал в Telegram, чтобы получать уведомления о выходе новой статьи. Австралия Моими Глазами

(1900)

С кредитом на дом согласен. Дешевле выдернуть деньги с дома на покупку чего либо.

А с рефинансированием что то мутновато.

Если платить такую же сумму как и за прежний кредит, то должно быть выгоднее с меньшим процентом. Или я что то не так понял?

При перефинансировании возникает несколько банковских сборов — и с одного банка ( за открытие кредита) и с другого банка ( за закрытие кредита), срок кредита тоже увеличивается. Если вы взяли кредит 12 лет назад и перефинансируете — новый срок не будет 18 лет, а будет 30 лет или 25 лет, в зависимости от банка.

За эти годы процент кредита может меняться, ведь рекламный процент не обязан остаться на прежнем уровне в в течении такого длительного срока. И самое главное — скорость выплаты кредита резко снижается. В первые два года после рефинансирования выплачивается намного больше процентов по кредиту, чем в последующие годы. Наверное есть ситуации, когда перефинансирование выгодно, но нужно внимательно считать, прежде чем подписывать документы. Ставка налога ниже на пол процента не даст никакой выгоды от перехода на другой кредит. Я могу ошибаться, но из моих расчетов это так.

Знаете, а ведь проценты в России актуальны — 9% на ипотеку и 22% на машину. Только думаю фактически на машину больше. Не брали, только слышали. А вот с ипотекой хорошо знаком, по-моему, каждый россиянин) и тут многое разнится. Хотя и схоже.

Здорово вы это разложили по полочкам!)

Спасибо за рефинансирование. Слышала, что имеет малую выгоду, если ставка меньше более, чем на 2%. Таких обычно нет) банки не дураки. А если и есть, то доп. выплаты все сравнивают точно. Но у нас нет комиссий за закрытие кредита, а вот открытие…там много всего, включая личный кабинет, госпошлину, страховку (её в разы выгоднее брать в любой страх. компании, аккредитованной в этом банке!). Вполне возможно, там и завуалирована выплата за открытие.

Вот совсем не слышала у нас аналога ballon payment and interest only load. Да и мне кажется, на последнее у нас не разведешь) и оговорка про то, что теряете в налоге, у нас неубедительна. Т.к. кто сталкивается с ипотекой, знают, что возвращается лишь 13% со всей суммы процентов. Это же так мало на самом деле! И как поняла, не шибко больше и в Австралии.

И ещё не поняла про высвобождение кредита за дом. Должно быть, тоже только австралийское.

У меня экономич. образование, и было очень любопытно почитать, как это «там»)))

Честно говоря, сложилось впечатление, что банки крутят даже более лихо, если люди этому верят в большинстве своём. Остаётся верить, что доход позволяет.

Елена, спасибо за взгляд изнутри этой системы.

P.S. и за кришнаитов) тоже нравятся)) было удивлением узнать, что и в Австралии они есть. И даже целое поселение-ферма. Сама бы съездила с удовольствием)

Мне тоже импонирует и их открытость и доброжелательность, и вкусная бесплатная пища, и то, что никому ничего не навязывается в плане духовной практики.

P.S. т.е. их лояльность к другим практикам. Приятно)

Да, все верно, банки ведь не благотворительные учреждения. Есть и хорошая сторона в таком разнообразии кредитов и вариантов их выплаты. Это сторона в том, что бывают обстоятельства, когда важно получить кредит, любой. И потом, когда есть возможность его перефинансировать — хорошо, что есть такая возможность, даже, если за нее нужно платить.

Я далеко не сразу разобралась, почему перефинансирование — это дорогое удовольствие.

Да, понимаю. С такими крайними обстоятельствами не пришлось столкнуться. Тут просто верю, у вас больше опыта.

Тем не менее по той же ситуации с ипотекой: переплатили — безусловно. Но что бы мы без неё делали и где бы жили.

Подскажите пожалуйста есть ли смысл перечислять в этом финансовом году в пенсионный фонд на покупку дома если зарплата 100k. И если да, то это надо обращаться напрямик в супер фонд?

Да, я думаю, что если вы планируете купить свой первый дом, то стоит воспользоваться возможностью сократить налоги и накопить на депозит одновременно.

Сделать взнос в superfund нужно до 28 июня — так чтобы деньги обязательно дошли до 30 июня

как это сделать и почему это выгодно я написала здесь:

Помощь в покупке первого жилья и superannuation

Елена, добрый день.

Эх упустил я свой шанс с Super Annuation Contribution Scheme. Купил дом гоз назад.

Одной ногой стою чтобы рефинансироваться.

У меня процент 3.07 с долгом в 420к и срок еще минимум 28 лет.

Исходя из выших расчетов должно быть выгодно уйти на меньший срок + меньшую ставку.

Еще же есть вариант сделать часть фиксированную(на пару лет) часть обычной.

Что позволит сэкономить немного, но этого хватит чтобы корыть цену за переход из одного банка в другой.

по моим подсчетам если уйти на 25 лет то выйти получится на год раньше.

385к и процентная ставка 3.07 vs 2.54

Дмитрий,

Спасибо за ваш комментарий.

Я бы советовала проявить очень большую осторожность при рефинансировании, если вашему кредиту 2 года

Пересчитайте еще раз, и включите все скрыте сборы

Банки не занимаются благотворительностью и предлогают рефинансирование, потому что оно выгодно им, а не вам