Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

Австралия моими глазами Сайт о жизни в Австралии русских иммигрантов

Редакция 08/05/2023

Пенсии в Австралии не зависят ни от рабочего стажа, ни от зарплаты, которую человек получал, пока работал. Пенсия по возрасту – это социальная помощь человеку, который не имеет дохода. Чуть больше про социальную помощь здесь-Пенсии по возрасту, выплаты на детей и по безработице в Австралии.

Кроме пенсии по возрасту, в Австралии существует еще один источник пенсий для пенсионеров — накопительный пенсионный фонд. Superannuation. Про это я и хочу написать.

Накопительные пенсионные фонды существуют с 1992 года, когда правительство приняло закон, что работодатели должны отчислять 3% в пенсионный фонд за каждого своего работника. С тех пор этот процент вырос до 10.5% (2023 год)

Когда я устраивалась на первую работу, и мне объявили, сколько я буду получать в час– эта цифра не включала отчислений в пенсионный фонд. То есть компания, в которой я работала, платила 10.5% от моей зарплаты в мой пенсионный фонд.

На второй моей работе мне огласили зарплату, которая была значительно выше, но уже включала superannuation. Это одна из тактик ведения переговоров о зарплате. Часто компании объявляют зарплату – например : $80,000 в год, но при ближайшем рассмотрении, оказывается, что эта цифра включает superannuation и на руки человек получает $56320 (73,060 минус налоги). Оставшиеся 6,940 компания перечисляет в superannuation fund (пенсионный фонд).

Отчисления в пенсионные фонды основательно влияют на стоимость труда. Это одна из причин того, почему в Австралии не существует производства. Зарплата работников делает неконкурентоспособным производство в Австралии по сравнению со стоимостью производства в Китае.

Если у вас бизнес и вы платите наемным работникам — вы обязаны платить за них 10.5% от их заработка в их пенсионный фонд. Исключением будет, если работнику менее 18 лет.

Выбор пенсионного фонда и заполнение бумаг

Пенсионных фондов очень много, их можно выбирать, и можно даже открыть свой собственный пенсионный фонд. Как выбрать фонд – я писала здесь – Выбираю Superannuation fund.

Очень советую посмотреть и почитать сайт — SelectingSuper — Home. Это сайт, которым я пользовалась при выборе своего фонда.

При заполнении документов на работу вас обязательно должны спросить ( по закону) в какой фонд перечислять вам деньги. Эта форма называется Choice of superannuation fund Standard choice form .

Если вы не знаете, в какой фонд вам отправлять деньги, то можно эту форму не заполнять, и тогда, ваша компания будет отправлять деньги в фонд по ее выбору.

Это не всегда будет самый лучший выбор для вас. Иногда фонд, в который будут перечислять ваши деньги, оказывает услуги, которые вам не нужны, которыми вы не пользуетесь, и берет за это деньги.

От выбора фонда зависит сколько денег останется в вашем фонде

Например, у некоторых фондов есть широкий выбор инвестиционных вариантов: в услуги фонда входит ежегодная или даже ежеквартальная встреча с финансовым консультантом, и тому подобное. Поэтому за свои услуги фонд и берет соответственно. Такой фонд был у моего мужа на второй его работе. После первого же годового отчета стало ясно, что фонд слишком дорогой и нужно переводить деньги в другой. Все, что они заработали за год, они же и взяли обратно в виде оплаты услуг. Они так же взяли процент за перевод денег в другой фонд.

Если вы решили, что ваш фонд вас не устраивает- перевести деньги в другой очень просто. Нужно просто позвонить в тот фонд, который вам нравится больше, или просто зайти на их сайт и распечатать форму – Rollover form. Нужно ее заполнить и фонд позаботится, чтобы деньги попали к ним.

Управление деньгами внутри фонда

Кроме выбора фонда, есть еще один важный момент – куда поместить деньги внутри этого фонда.

Как правило, фонд предоставляет выбор хотя бы шести-восьми видов инвестиций. Например: фиксированный процент, инвестиции в австралийские акции, инвестиции в зарубежные акции, инвестиции в недвижимость. И наверняка будут опции – когда всего помаленьку, в разных пропорциях.

Как ваш фонд инвестирует ваши деньги?

В каждом фонде обязательно есть опция по умолчанию (default option). Это, когда они инвестируют деньги, если вы не делаете выбор. В целом это неплохой выбор, но просто во времена экономических трудностей, не всегда самый лучший.

Куда пенсионный фонд вкладывает деньги? — более подробно на эту тему.

Масса людей не обращает ни малейшего внимания на эти опции. Потому, что мало, кто в этом разбирается и хочет тратить свое время на выбор. А еще чаще потому, что думают, что раз мы деньги не можем получить сейчас, то и черт с ними. Даже у меня на работе есть бухгалтера, которые никогда не переводили деньги с одного вида инвестиций на другую. Так и теряют деньги на акциях уже который год. Хотя казалось бы- кому и разбираться, как не бухгалтерам?

А разобраться можно и перевести деньги – очень просто. Большинство фондов предоставляет сейчас возможность управлять своим счетом по интернету. Можно зайти на свою безопасную страницу и перевести деньги с одного вида инвестиций на другой. Можно деньги переводить хоть раз месяц, если угодно.

Я не могу ничего советовать, потому что советы по вложению денег в superannuation может давать только человек, у которого есть лицензия.

Мой опыт управления деньгами в пенсионном фонде

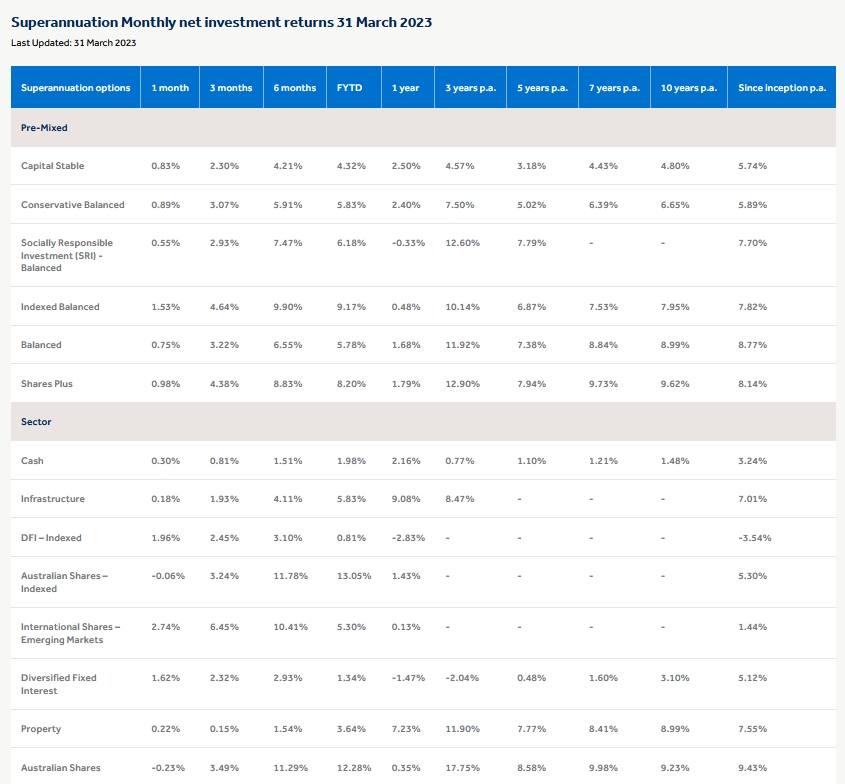

Я просто расскажу, как делала я. Я не бог весть, какой инвестор. Я прочитала все эти многочисленные опции инвестирования и не знала, какую выбрать. На сайте моего пенсионного фонда есть таблица, в которой есть данные, сколько фонд заработал по каждой опции по месяцам. Выглядит это так:

Для примера я взяла фонд HOSTplus Investment returns. В этом фонде мои деньги. Если у вас деньги в другом фонде, то можно выяснить сколько фонд зарабатывает, если набрать в google –»Crediting rates» и дальше имя вашего пенсионного фонда.

Я стараюсь заглядывать на эту страницу хотя бы четыре раза в год и смотрю, что поменялось. Если ничего, то ничего и не делаю.

Когда деньги можно забрать из пенсионного фонда.

Этот вопрос беспокоит многих, а особенно тех, у кого высокие зарплаты и высокие отчисления в пенсионный фонд.

После 65 лет ( с учетом того, что вы прекратили работать) можно забрать все деньги из superannuation и при этом не платить никаких налогов.

Есть несколько условий, при соблюдении которых можно забрать деньги из пенсионного фонда с 55 до 65 лет, но условия эти очень строгие и мало, кто им соответствует. Кроме того, придется заплатить еще 15% налога на эти деньги.

До 55 лет вытащить деньги из фонда очень трудно и дорого.

Как подрастить свой счет в фонде.

Я писала об этом здесь —

Дополнительные взносы в пенсионный фонд и снижение налога

Я всегда советую своим клиентам ( или их женам) воспользоваться схемой, которая называется super co contribution. Если ваш заработок, или заработок вашей жены меньше, чем $50,454, то вы можете воспользоваться этой схемой. Для этого нужно внести личный, добровольный взнос в пенсионный фонд до 30 июня.

Цель взноса – получить в свой фонд доплату от государства. В прежние года на $1000 взноса, государство докладывало $1000, в 2016 доложит только $500. Сколько денег будет получено от государства – зависит от дохода человека. Правила здесь: super co-contribution .

Здесь калькулятор, который позволяет рассчитать какую доплату можно получить на свой добровольный взнос в пенсионный фонд:

Super co-contribution calculator

Взносы в пенсионный фонд — инвестиция это или нет?

Я часто слышу – «Какая же это инвестиция, если я свои деньги не смогу получить еще 25-30 лет?»

Для меня пенсионный фонд это инвестиция в чистом виде. То есть то, что я вытаскиваю из кармана и вкладываю с надеждой заработать на этом вкладе.

То, что я не могу снять все свои деньги — это хорошо для меня. Если бы у меня была возможность доступа к этим деньгам, сомнительно, что они бы там остались.

Как правило, как только человек получает доступ к своим деньгам в фонде, деньги из фонда исчезают. Мне приходилось встречать немало людей, которые, как только им исполнилось 65, снимали все деньги, выплачивали остаток долга за дом, у кого он был, и отправлялись путешествовать. Очень скоро от денег мало, что оставалось.

Я не говорю, что это плохо, это просто общая тенденция.

Свой собственный пенсионный фонд. Self Managed SuperFund.

Еще один способ почувствовать, что деньги в вашем фонде – это ваши деньги,- создать свой собственный пенсионный фонд.

Сделать это может каждый резидент Австралии. И количество таких фондов растет не по дням, а по часам. Основная причина этого – льготное налогообложение прибыли в пенсионном фонде. Например, есть у человека успешный бизнес, он часть прибыли отправляет в свой пенсионный фонд (хотя есть ограничения на то, сколько можно отправить). И тогда он платит на то, что он отправил в пенсионный фонд 15% налогов, по сравнению с 30% на прибыль компании. В случае высоких зарплат, часть зарплаты до налогов (salary sacrificed scheme) отправляется в фонд, что тоже уменьшает общий налог.

И уж если человек все равно инвестирует деньги в недвижимость или в акции и знает, как это делать, то часто, это эффективнее делать через свой пенсионный фонд.

Стоит ли открывать свой фонд?

Стоит ли открывать свой фонд – такой вопрос часто задают, и в каждом случае будет разный ответ. Если у вас есть успешный опыт инвестиций в недвижимость, или инвестиций в акции и достаточно высокий доход, то, наверное, стоит.

Если вы прочитали про выбор опций инвестирования в своем существующем фонде, и вас это не испугало своей непомерной сложностью, то это хороший знак.

Сумма накоплений в фонде тоже имеет значение. Наверное, мало смысла открывать свой фонд, если в там будет менее 100 тысяч долларов. Потому что стоимость ежегодной отчетности для фонда съест все заработки за год. ( расчет следующий: сумма в фонде 50 тысяч. возврат на инвестиции 8% ($4000) средняя стоимость отчета за год $1800-2700)

Я думаю, для начала — перед созданием своего фонда, — стоит попробовать управлять деньгами в рамках существующего фонда. Если в течении 2-3 лет такого управления возврат на ваши средства в фонде превысят средний возврат по фонду ( balanced option return) — то определенно стоит задуматься о создании своего личного пенсионного фонда.

Есть переходные варианты — некоторый симбиоз между личным пенсионным фондом и внешними фондами.

Например BT Super Wrap в котором управление деньгами максимально приближено к личным инвестициям.

Минимальная сумма инвестиции в BP wrap 50 тысяч долларов, однако есть доступ к значительному количеству инвестиционных фондов и австралийскому рынку акций.

Покупка недвижимости в формате self managed fund — с моей точки зрения имеет смысл, если:

- Или есть деньги на полную или почти полную сумму покупки

- Или покупается недвижимость для личного бизнеса ( не жилья), которая сдается в аренду себе же (бизнесу) через систему бизнес траста. Так постоянно делают врачи, покупая офис, в котором работают, на свой личный пенсионный фонд.

Покупка недвижимости в кредит в пенсионный фонд — мне кажется невыгодной с точки зрения налогов. Это потому, при этом будут или потери денег или минимальные заработки. Потери будут просто накапливаться, в то время как их можно было бы использовать для сокращения личных налогов или налогов бизнеса.

Открытие личного пенсиооного фонда имеет смысл, если у вас есть опыт успешных инвестиций

Я думаю, что успешное управление своим фондом – непростое дело и бессмысленно полностью полагаться на советы финансовых советников. Потому что, если полностью полагаться на чужое мнение, то уж лучше выбрать хороший существующий фонд, и с ним работать.

Сфера создания и обслуживания self managed superfunds – очень денежная для финансовых советников, бухгалтеров и аудиторов. Сберегая свои заработки, они имеют тенденцию создавать атмосферу таинственности и сложности. На самом деле, сложности особой нет и таинственность в эпоху интернета поддерживать сложно. Хотя есть очень строгое регулирование со стороны государства и правила отчетности, которые нужно знать. Нарушение этих правил приводит к значительным штрафам, иногда в тысячи долларов.

Появилась масса компаний, которые помогают открыть и вести необходимый учет для личных пенсионных фондов.

Вот хороший пример Esuperfunds. Все online, создание фонда – бесплатно и стоимость обслуживания фонда в год – 800 долларов. Это примерно в два, а то и в три раза ниже, чем средняя цена ежегодного отчета и аудита для фонда у бухгалтера. Они пишут, что примерно должно быть около $60,000 в фонде, чтобы был смысл его открывать у них. Отзывы о их работе не блестящие, и кроме того они требуют держать счета в банке ANZ. Это не смертельное требование, все таки стоимость отчета у них очень низкая.

Закрыть свой Self Managed Super и перевести деньги в хороший фонд

Это совет популярного в Австралии финансового советника:

The Barefoot Investor : The Only Money Guide You’ll Ever Need

Я советую прочитать или прослушать его книгу или, хотя бы просмотреть краткое содержание:

Summary of Barefoot Investors book

Мне его советы кажутся очень разумными. Учитывая тираж книги, и то, что он пишет о своих собственных делах, похоже, что он как раз тот самый сапожник, который в сапогах.

Он в своей книге советуют закрыть свой личный пенсионный фонд ( Self Managed Super Fund) и перевести деньги в HOST plus Superfund.

За десять лет моего опыта подготовки отчетов для Self Managed Super Funds — мне не пришлось встретить ни одного, который в среднем за год зарабатывал бы больше, чем этот фонд. Поэтому я считаю совет Скота очень разумным.

Прежде чем делать резкие движения, которые касаются Self Managed Super Funds — я всегда советую получить платный совет бухгалтера, который специализируется на пенсионных фондах и обладает на это лицензией. Законодательство, связное с пенсионными фондами очень сложное для обычного человека. Без знания правил очень легко получить штраф, или, что чаще случается- заплатить значительное количество налога.

Страховки через свой пенсионный фонд.

Еще один путь как использовать свой пенсионный фонд. Практически все фонды предлагают купить у них страховку жизни, дохода, страховку на случай потери трудоспособности. Часто купить такую страховку через пенсионный фонд значительно дешевле, чем через страхового агента. И самый большой плюс – за нее не надо платить из своего кармана. Работа платит свои отчисления в пенсионный фонд, а фонд частично их использует, чтобы оплачивать страховку.

И как без этого: вышеизложенная информация только общего характера. Решения по покупке и продаже активов и переводе денег рекомендуется принимать исходя из специфики личной ситуации.

Похожие статьи:

Пенсии по возрасту, выплаты на детей и по безработице в Австралии.

Я работаю налоговым бухгалтером, зовут меня Елена Телегина. С удовольствием помогу вам вернуть налоги Как я возвращаю налоги.

Как мне написать: elena.telegina@taxationworks.com.au

Дополнительная информация:

Я много писала о переезде и жизни в Австралии. Ответы на множество вопросов есть в рубриках:

- Переезд в Австралию

- Работа в Австралии

- Бизнес в Австралии

- Как купить дом

- Жизнь и Быт в Австралии

- Налоги в Австралии

- Что посмотреть и куда поехать

Вы можете подписаться на мой канал в Telegram, чтобы получать уведомления о выходе новой статьи. Австралия Моими Глазами

(8497)

Отчисления с зарплаты 9% ( или 12% с 2014-го ) это ерунда по сравнению с 35% в Европе. В Европе начинать получать обратно можно только после 65 лет, но забрать все деньги нельзя. Сами понимаете, что при этом большая часть денег остается у государства.

В Европе помимо отчислений в пенсионный фонд существуют еще 7 налогов на зарплату, что в общей сложности доходит до 80% отчислений. Т.е. получил зарплату 1000 евро, работодатель еще обязан оплатить государству налоги 800 евро. Вот отсюда и загнивание экономики и растущая безработица.

Создание собственных пенсионных фондов — это сказка! Это получается, можно максимально увеличивать зарплату и экономить на налоге на прибыль. Все деньги отчислений в свой пенсионный фонд, можно инвестировать в недвижимость например, которую отдавать в аренду самому себе. Например офис или коммерческую недвижимость. Интересно, сколько в Австралии налог на прибыль пенсионного фонда?

Конечно же все это имеет смысл в случае успешного бизнеса. Но система мне нравится.

НДС в Австралии 10%. Самый низкий по Европе по-моему 16%. Поэтому в магазинах цены зашкаливают.

Подскажите, мы с мужем являемся резидентами австралии, но уехали и живём в России. Можем ли мы каким-то образом вернуть superannuation?

Вы можете вернуть super только в том случае, если жили в Австралии по временным визам

Я писала об этом

Возврат пенсионных денег ( superannuation) для временных резидентов Австралии